炒股就看金麒麟分析师研报,巨擘,专科,实时,全面,助您挖掘后劲主题契机!

【兴证策略张启尧团队】地缘风险是否会影响科技的诞生逻辑?

开首:尧望后势

一、地缘风险是否会影响科技成长板块的诞生逻辑?

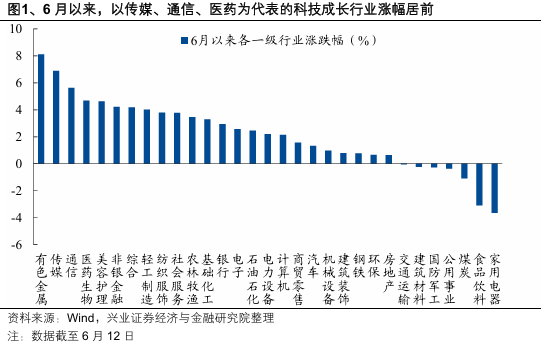

5月底以来,咱们反复领导6月市集干线有望再度偏向科技成长。近期以传媒、通讯、医药为代表的科技成长板块正缓缓成为市集愈发昭着的干线。

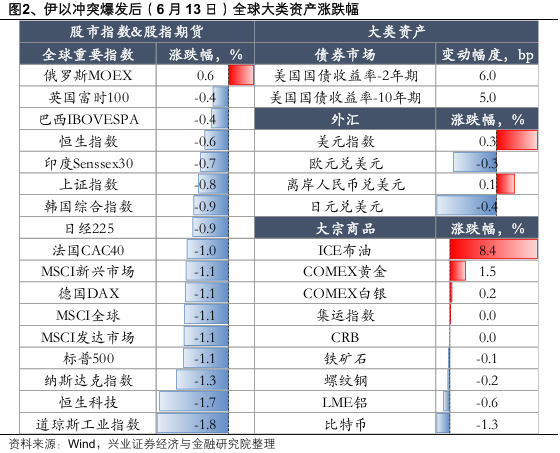

但6月13日,以色列短暂对伊朗发动空袭,随后两边张开多轮交火。中东处所突变,各人大类财富再受扰动。风险财富普跌,而石油、黄金则大幅上行。地缘风险升温、市集热诚遭受冲击之下,也激发部分投资者对本轮科技成长行情是否会就此闭幕的担忧。

不外,复盘2020年头好意思伊冲突及2023年10月巴以冲突这两轮与本轮可比的地缘危境,不错看到其对市集的影响多为短期事件性冲击,内因才是市集走势的主要矛盾。况兼从结构上看,科技成长板块均非调整最剧烈的标的,反而由于有孤独产业趋势的撑持而发扬出较强的韧性:

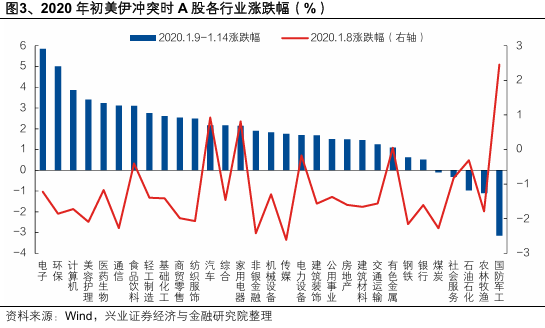

2020年1月8日,一样由于核条约问题,好意思伊冲突爆发。本日上证指数着落1.22%,但次日市集立时运转诞生,直至1月14日创下本轮行情阶段性的高位后,跟着疫情逐步发酵才行情运转着落。结构上,诚然冲突本日以TMT为代表的科技成长板块一样碰到冲击,但热诚诞滋事后市集重回产业趋势,TMT 和销耗成为激动后续行情新高的首要结构性力量。

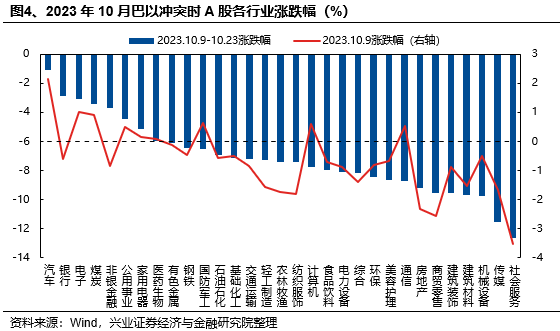

2023年10月7日,巴以冲突爆发。10月9日开市后市集并未皆备解任避险逻辑,具备产业趋势撑持的汽车、TMT当日依然收涨。诚然后续市集跌幅有所扩大,但更多是源于对国内地产以及好意思国AI禁令的担忧,且结构上汽车、电子、医药等有产业撑持的行业依然是本轮着落中较为抗跌的标的。在10月23日“国度队”入场以及10月24日东说念主大常委会增发万亿国债、提升赤字率等宏不雅政策托下面,市集立时迎来反弹。

关于本轮伊以冲突,咱们以为后续持续升级为多国遥远干戈的可能性较低,短期事件性冲击激发的着落反而提供布局契机。热诚诞滋事后,内因仍是决定市集走势的主要矛盾。结构上,中好意思谈判规矩落地、国内经济逍遥运行,在新的宏不雅变化出现之前,具备产业趋势撑持、有基本面改善预期的科技成长板块依然有望是撑持行情的结构性亮点。

二、连续深嗜6月科技的诞生窗口

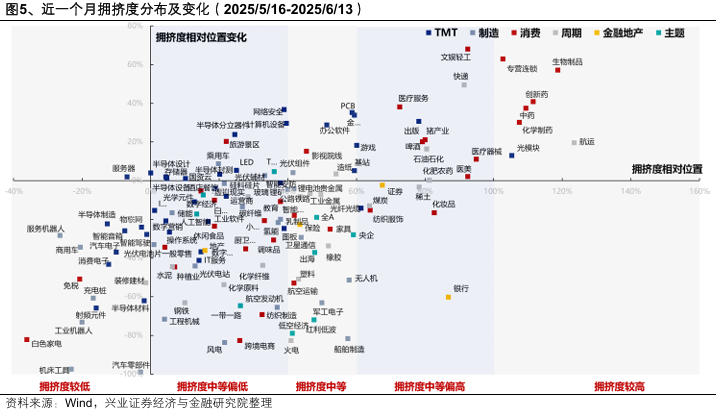

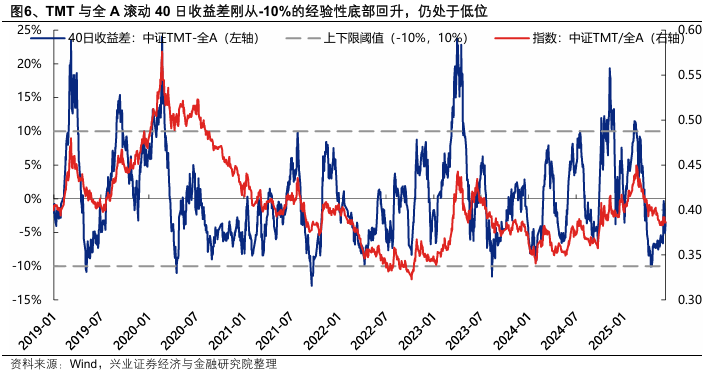

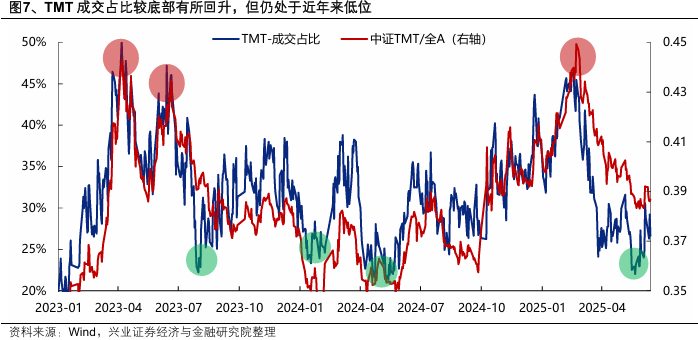

刻下从拥堵度、滚动收益差、成交占比、日期效应等各形势标来看,刻下科技板块举座仍处于高性价比区间:

拥堵度看,近期部分科技细分标的拥堵度已运转从底部回升,但大都仍处于偏低水平;

滚动收益差看,近期TMT与全A的滚动40日收益差快速诞生至0%偏下方,仍远低于10%的熏陶性顶部。参考历史熏陶,跟着科技成长行情的趋势缓缓确立,后续仍有进一步诞生的空间;

成交占比看,此前5月下旬时TMT成交占比回落至22%、23%操纵的历史低位,一度低于2023年和2024年大都科技风作风整到位时的水平。近期回升至30%操纵,但较近几年TMT行情岑岭时的40%-50%的水平仍有较大差距。

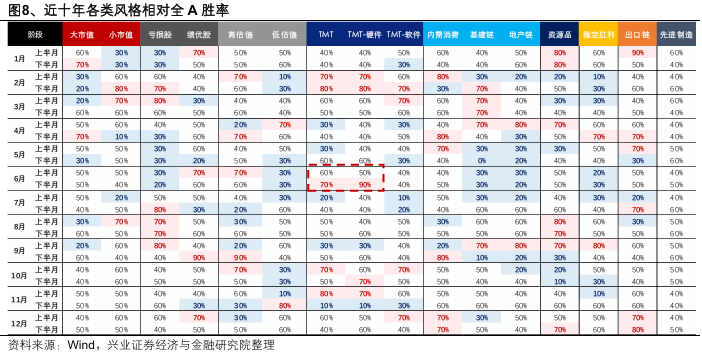

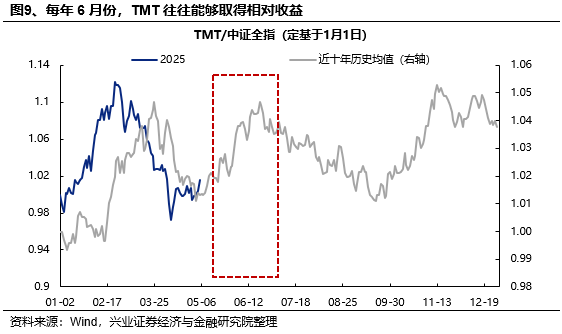

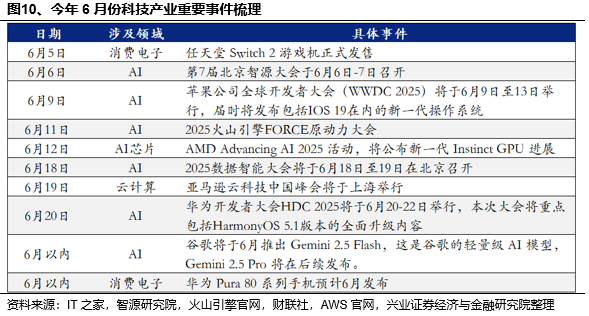

此外,从近十年魄力发扬的日期效应看,6月份科技板块也发扬出相对较高的胜率。每年2月到3月上旬,是全年中魄力β最为昭着的阶段之一,科技成长魄力较为凸起。但到了3月下旬至5月,市集逐步步入一个愈加平衡、各样魄力胜率基本颠倒、莫得非常明确干线的阶段,科技成长板块的胜率也显然回落。而插足6月份,科技成长时常会再度插足到一个相对占优的窗口,这其中来自产业的催化是首要驱动。关于本年,后续的一系列科技产业首要事件一样有望提供催化。

三、科技板块中,重心珍藏哪些标的?

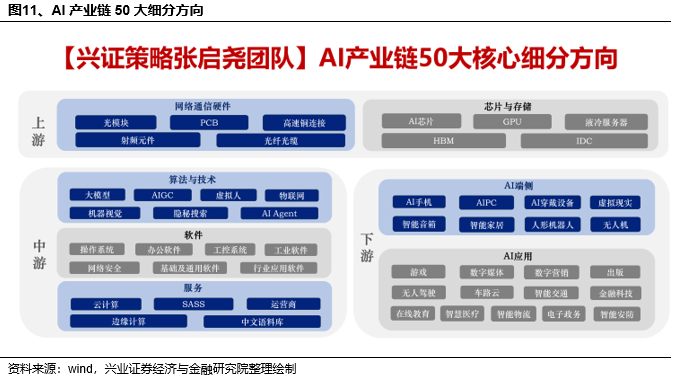

以AI产业链为握手,珍藏上游算力自主可控与中卑鄙诈欺更正。AI50大细分标的中,可领先珍藏上游GPU、光模块、PCB、IDC(算力租借);中游AIAgent、SASS、行业诈欺软件、基础及通用软件;卑鄙东说念主形机器东说念主、在线教练、金融科技、假造实践、数字营销等。

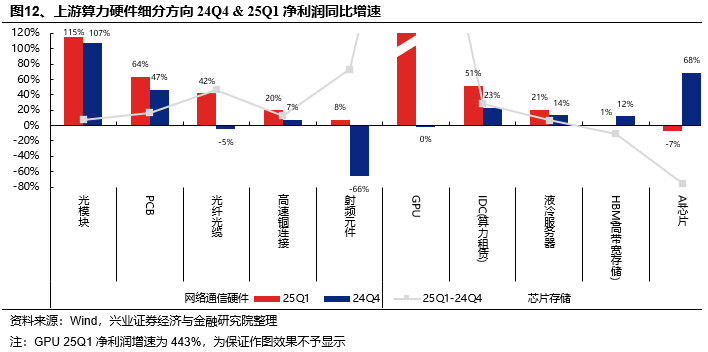

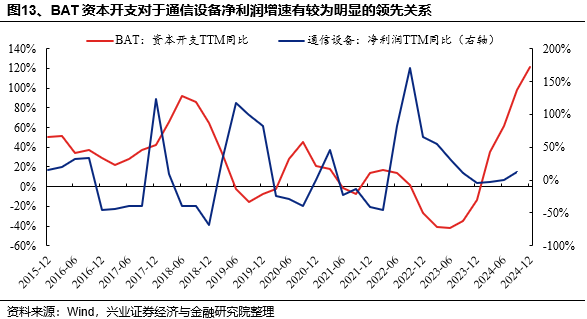

一方面,AI投资加码重叠自主可控,上游算力景气笃定性仍在。上游算力行为领先受益于本轮AI产业趋势的限度,一直是AI产业链中景气笃定性较强的标的。往后看,中卑鄙诈欺更正加快带来的需求爆发也将反哺拉动上游算力需求成倍增长,国内互联网大厂仍在大幅加码AI本钱开支,重叠自主可控的大趋势下,上游算力景气笃定性仍在。重心珍藏GPU、光模块、PCB、IDC(算力租借)等标的。

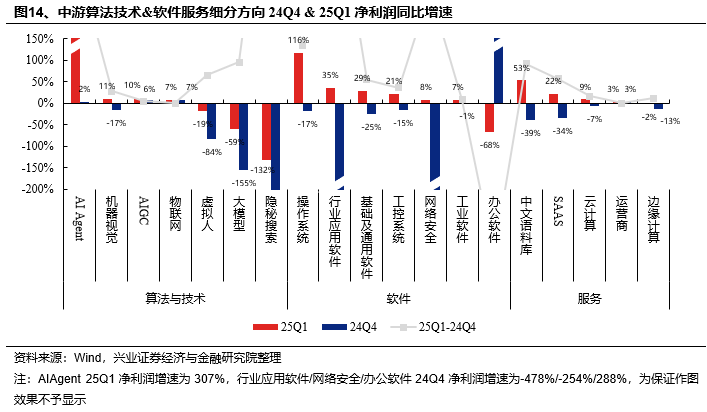

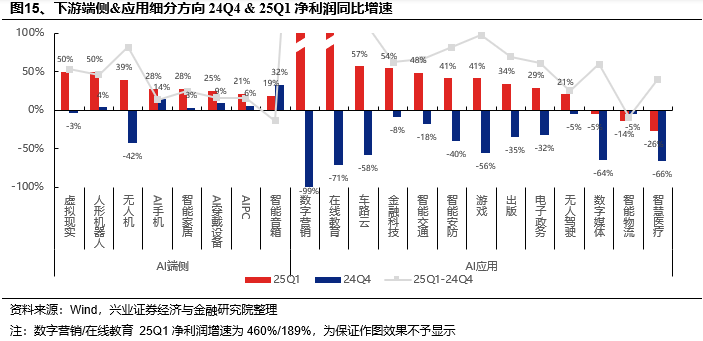

另一方面,DeepSeek带动本轮AI产业逻辑向中卑鄙诈欺端的多元化更正接济,中卑鄙将是本轮科技行情中最具备弹性的限度。25Q1,跟着内需复苏、AI产业突破,上游相干于中卑鄙的景气上风已在不停,大都AI中卑鄙产业链细分标的净利润增速迎来改善:

中游算法本领&软件工作产业链中,25Q1功绩增速较高且相对24Q4改善的标的包括:AIAgent、操作系统、语料库、行业诈欺软件、基础及通用软件、SASS等。

卑鄙端侧&诈欺产业链中,25Q1功绩增速较高且比拟24Q4改善居前的标的包括:数字营销、在线教练、车路云、金融科技、假造实践、东说念主形机器东说念主等。

四、TMT以外,深嗜军工、更正药等板块的竖立契机

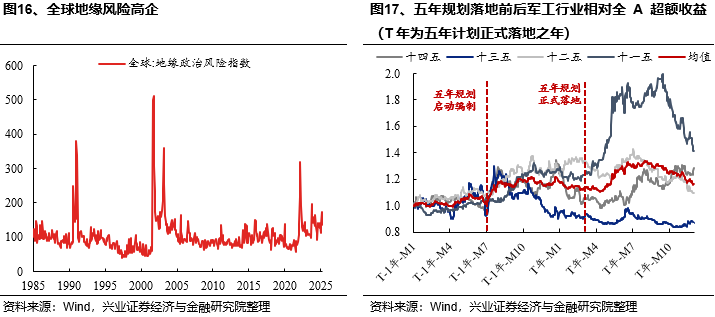

军工:近期地缘冲突再度升温,外部环境日益悠扬,原有的外洋体系越发脆弱,军工等对冲系统性风险的传统计谋性财富越发首要。

与此同期,部队建设“十四五”计较践诺已插足才气集成委派要道期,冲破体系遏制近在咫尺。参考历史熏陶,五年计较常常是影响军工行情演绎的首要身分,本年“十五五”将启动编制,跟着新一轮订单周期开启,有望激动行业举座景气复苏。其中,精确制导兵器产业链是需求笃定性最高、节律最热切的标的,也有望成为2025-2027年军工行业最强赛说念。珍藏低空经济、卫星互联网、商用大飞机、无东说念主装备等新兴产业限度,中国军工也持续加大东说念主工智能限度布局。

更正药:国内务策角落转向,龙头功绩持续改善,行业拐点已在缓缓显露。中国更正药仍是杀青从量变到质变的滚动,逐步从“跟跑者”到“引颈者”。从2025年AACR和ASCO两项会议可见,中国更正药在新靶点、新本领、新疾病限度的布局仍是呈现跳跃趋势。中国更正药具备高后果、低成本的开导上风,在热点本领赛说念如ADC、双抗、细胞调整等具备竞争上风,有望持续展现行业竞争力。国内务策端,全链条饱读吹更正有望带动更正药国内交易样式举座改善。瞻望翌日,更正药板块持续领有突破空间,不错遥远持续珍藏。

风险领导

经济数据波动,政策宽松低于预期,中好意思博弈升级,中东处所升级等

注:文中敷陈节选自兴业证券经济与金融商议院已公开导布商议敷陈,具体敷陈本体及推敲风险领导等详见无缺版敷陈。

证券商议敷陈:《地缘风险是否会影响科技的诞生逻辑?》

对外发布时刻:2025年6月15日

敷陈发布机构:兴业证券

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

连累裁剪:常福强