开端:侃见财经

主动扬弃高风险零卖财富,吉利银行个贷连续减少。

曾经的“零卖王者”在撼动招商银行的这条路上,似乎越走越远。

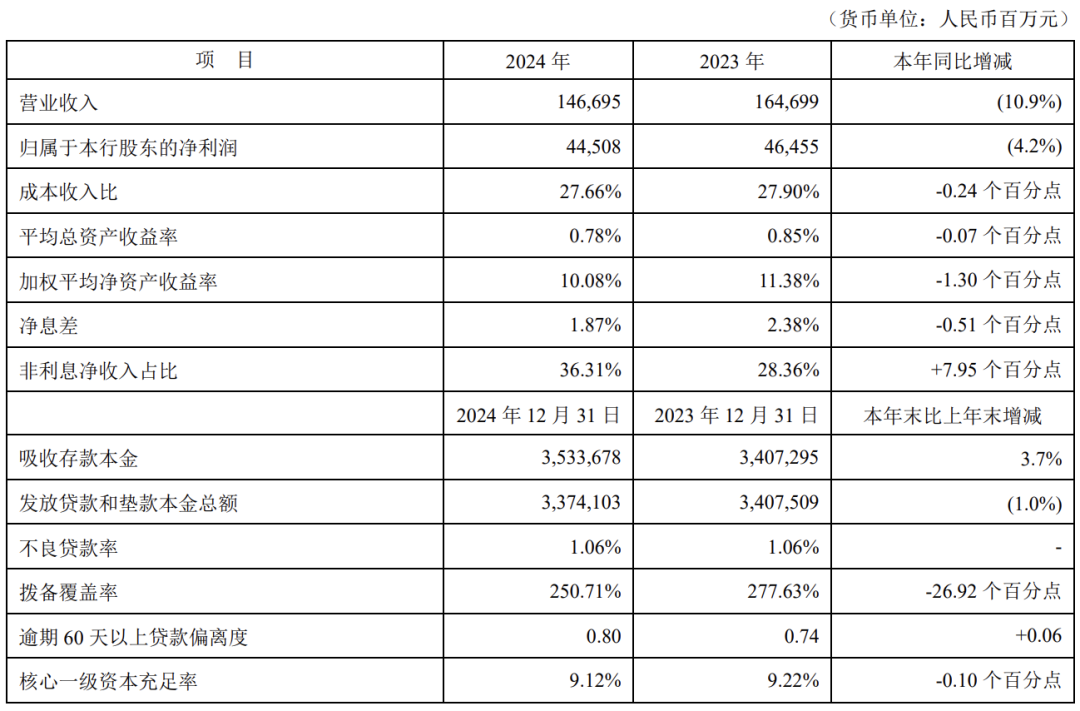

近期,吉利银行发布了2024年财报,财报泄漏,2024年吉利银行营收为1466.95亿元,同比下跌10.93%;净利润为445.08亿元,同比下跌4.2%;扣非净利润为448.38亿元,同比下跌3.43%;基本每股收益为2.15元,每股净财富为21.89元。

面对这份营收、净利润双降的“答卷”,吉利银行高层照顾在功绩证明会上暗示,2024年,吉利银行受商场变化(影响)、主动调度财富结构以及计帐存量风险等成分影响,盈利水平略有下调。

但同期他也强调,吉利银行总体功绩与中枢方针保捏持重,成本管控奏效显耀,财富质料看守安详,付息率捏续优化,举座进展仍位居行业前方。

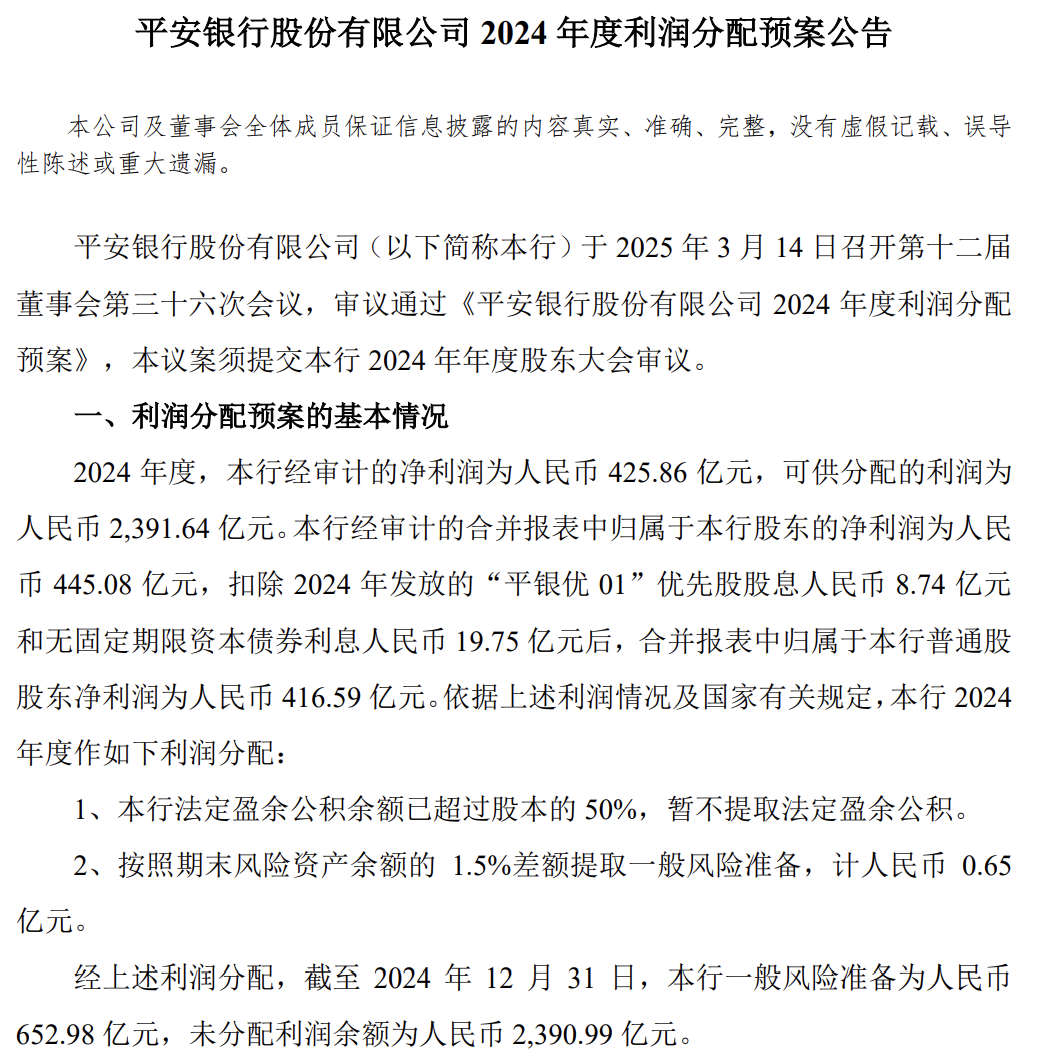

与财报一同发布的,还有一份《2024年度利润分拨预案》,凭证该分拨决策,吉利银行2024年末期拟派发现款股利为70.25亿元,加上已实施的中期利润分拨,2024年全年以每10股派发现款股利东说念主民币6.08元(含税),统统派发现款股利东说念主民币117.99亿元。

值得负责的是,2024年吉利银行零卖业务营收降至712.55亿,同比下滑达25.9%;吉利银行昨年减值亏损前的零卖业务营业利润为492.19亿元,而信用及财富减值亏损就高达487.29亿元,在这种布景下,吉利银行的零卖业务净利润仅为2.89亿元,同比降幅高达94.8%,占比仅剩0.6%。

个贷方面,扬弃2024年末,吉利银行个东说念主贷款余额为1.767万亿元,较2023年的1.978万亿元下跌了10.6%,占比也由上年的58%下跌到了52.4%。

对比招商银行,凭证其功绩快报,其2024年营收为3375.37亿元,同比仅下跌0.47%;净利润则为1483.91亿元,同比还增长1.22%。

关于一家长期以“零卖立行”为主计谋的银行来说,吉利的“阵痛期”赫然比猜度的来得更捏久更猛烈一些。

在功绩证明会上,有投资者发问,吉利银行到底如故不所以零卖见长、以零卖为主的银行?

吉利银行行长冀光恒,恢复依旧是“是”。

冀光恒称,吉利银行零卖业务“止血”已完成,“造血”仍需历程。在逆周期时,银行莫得三五年的定力,很难爬出“坑”。

而冀光恒给的技术表,则侧面印证了吉利银行零卖板块的压力之大。

在这次功绩公布前夜,有媒体称,吉利银行愚弄零卖的总行行长助理张朝日调任深圳分行,兼任分行行长,原深圳分行行长王军则接替张朝日分担零卖业务。

后经吉利银行有关东说念主士说明了这一变动,该东说念主士暗示,这次调度是公司基于现阶段发展需要而进行的平常东说念主事调度。

在2024年吉利银行中期功绩会上,张朝日曾暗示,零卖修订计谋的主要冲破口在贷款端,贷款端的冲破主要在中等风险及中高风险客群、中介获客压缩及自营渠说念建造、数据风险驱动、分客群缱绻方面。

而那时,行长冀光恒也称,功绩方针最大压力来自零卖业务,而零卖业务最主要压力来自风险。

从昨年吉利银行零卖板块举座的进展来看,吉利银行零卖板块的换帅,似乎也证明了这一问题的严重性。

那么针对这一块存在的问题,吉利银行亦然主动作念了调度。

冀光恒暗示,在昔日18个月,吉利银行对零卖计谋进行了全面梳理,贬责了里面共鸣和配套措施问题。吉利银行的“新嘱托”也基本酿成共鸣:还所以零卖为主,同期对产物、对风险进行调度。

当下,吉利银行的零卖转型还是干涉深水区。此前,吉利银行的照顾层曾提到,零卖转型将效用于客群质料、财富质料、财富结构三方面进步。为了达到这个方针,吉利银行以往接管的零卖“三高”策略,也冉冉在被颠覆。

从财报来看,吉利银行典质类贷款占比同比进步了4个百分点,至62.8%;住房按揭贷款余额3260.98亿元,同比进步7.4%;汽车金融贷款余额为2937.95亿元,环比仅增长了67.29亿元,增长较为乏力。

也便是说,吉利银行进步了住房按揭、捏证典质等基石类业务的优质客户占比。侧面印证了该行的风险偏好正在裁减。值得负责的是,扬弃2024年末,吉利银行的信用卡应收账款余额同比减少超15%,用卡流畅户数 4692.61 万户,相较于2023年的5388.91万户,同比下跌12.9%。

吉利银行行长冀光恒暗示,昔日一年,银行业面对着息差捏续收窄,有用信贷需求不及等挑战。股份制银行更是面对大行业务下千里和优质的区域城商行土产货化上风的夹攻,商场竞争愈发强烈。

在财报当中,吉利银行则暗示,本行坚捏零卖计谋定位不动摇,并适应商场环境变化,以客户为中心,激动零卖业务高质料、可捏续发展。一方面,深刻零卖计谋转型,聚焦戎行、产物、客户等计谋要素升级,打造互异化竞争上风。另一方面,强化中枢业务才气,围绕业务板块、平台基础、发展保险贯彻缱绻策略,激动零卖业务平衡发展、量增质优。

行动功绩增速垫底的大行之一,吉利银行的阵痛期比拟彰着。

此前,吉利银行一直以“零卖立行”为主计谋,而转型之后,昨年吉利银行的零卖板块净利润骤降至2.89亿元。

在这种布景下,吉利银行个贷余额下跌至17671.68亿元,同比下跌跳跃了10%。值得负责的是,个贷的下跌,对公的业务却彰着上涨。

凭证财报泄漏,扬弃2024年末,吉利银行的企业贷款余额增长至16069.35亿元,同比增长12.4%;对公客户总和达到85.33万户,同比增长13%;基础神志、汽车生态、工业行状、地产四大产业保捏安祥增长,贷款新披发4424亿元,同比增长35.4%。

面对对公业务的上涨,商场本体对捏续性是有所担忧的。

行长助理兼首席风险官吴雷鸣则强调,在零卖调度布景下,对公业务要补上来。

他还称,莫得一家强的银行在发展历程中是偏科的,银行业务需要一个平衡发展。

愚弄对公业务副行长杨志群则称,从行业来看,以基建民生、高端制造、动力行业、科技企业为主要增量,上述增量接近70%。在客群方面,昨年该行对普惠和“一大一小” 进行价钱修订,有贷户大幅进步至46.4%;在产物方面,吉利银行在供应链、跨境业务的上风上,加多了一些中长期贷款,收场了畛域增长。

冀光恒强调,吉利银行本年零卖欠债端必须退出高成本行列,回到倒数第二、第三的低成本行列。同期,还需要在东说念主力成本管控等方面作念一些科技替代责任,比如对网点的一些功能进行机器替代等。

由此可见,吉利银行在计谋上,如故求稳的。

有关贵寓泄漏,2016年,跟着零卖业务成为国内银行业的共鸣,吉利银行也拉开了向零卖全面转型的大幕。在这种布景下,吉利证券实行董事蔡新发被调任吉利银行,任行长卓绝助理,分担零卖业务。

在蔡新发的率领下,吉利银走运行在零卖业务上狂飙,到了2017年,该行的零卖收入同比增长42%,零卖利润同比增长68%,对全行净利润孝顺值达到68%。零卖存贷款余额增速均居中国上市股份制银行第又名。

由此,本钱商场已将吉利视为一家零卖银行。同期,行业在进行买卖银行零卖翻新调研时,也将吉利银行行动典型代表。

2017年,吉利银行负责提倡“零卖冲破”。吉利银行董事长谢永林曾经暗示“三年再造一个新零卖”。

到了2020年,吉利银行的零卖业务营收就还是达到了885.78亿元,零卖业务净利润176.74亿元,在净利润中占比为61.1%。

从蔡新发的“答卷”来看,功绩还算可圈可点。

但跟着商场的变化,吉利银行零卖板块也受到了一定的影响。2024岁首,吉利银行启动组织架构调度。调度之后,信用卡中心、汽车残害金融中心不再属于零卖板块下。而吉利银行原行长卓绝助理蔡新发离任,张朝日运行分担该行零卖业务。

2024年5月,国度金融监督照顾总局的一份罚单,让吉利银行零卖业务的调度愈加灵活。

该罚单内容泄漏,吉利银行因公司治理与里面顺序、信贷业务、同行业务、答理业务以相等他等五个方面犯警违纪,被充公犯警所得并处罚金统统6723.98万元。其中,时任吉利银行行长卓绝助理蔡新发对吉利银行向相关东说念主披发信用贷款负有牵涉,被陶冶并处罚金5万元。

从张朝日接任到调离,仅昔日了一年技术,由此可见,吉利银行零卖业务的调度还在连续,且还是驶向了深水区。至于王军能否扛起吉利银行零卖业务大旗,则还需技术考证。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

牵涉剪辑:尉旖涵